Home

Accesso al PTT

ACCEDIIn Primo Piano

Comunicati

21 Luglio 2026 - Incontro istituzionale e giornata di studio per i magistrati tributari di prima nomina -

Si è svolto ieri a Roma, presso la Biblioteca Nazionale Centrale, l’incontro dedicato alla presentazione dei 170 magistrati tributari vincitori del primo concorso pubblico per l’accesso alla magistratura tributaria.

L’appuntamento ha segnato una tappa storica nel percorso di piena attuazione della riforma e nell’avvio della magistratura tributaria professionale.

L’iniziativa, promossa dal CPGT, ha rappresentato un importante momento di confronto tra l’organo di autogoverno e i neo magistrati, chiamati a intraprendere il tirocinio formativo che precede l’esercizio delle funzioni giurisdizionali.

La Presidente del Consiglio di Presidenza della Giustizia Tributaria, On. Carolina Lussana, ha dichiarato:

«Con l’ingresso dei primi 170 magistrati tributari, la riforma compie un passaggio decisivo, in una fase nella quale il Paese chiede alle Istituzioni non soltanto efficienza, ma anche credibilità, qualità delle decisioni, autorevolezza, equilibrio e indipendenza.

La giustizia tributaria non è un settore marginale dell’ordinamento, ma il luogo nel quale si misura uno dei rapporti più delicati tra cittadino e Stato: il rapporto fiscale. La funzione del magistrato tributario richiede rigore, indipendenza e piena consapevolezza del ruolo, in equilibrio tra l’interesse pubblico alla corretta riscossione delle risorse necessarie alla collettività e la tutela dei diritti e delle garanzie del contribuente.

La nuova magistratura tributaria professionale nasce per rafforzare l’intero sistema, valorizzando il patrimonio di esperienza dei giudici già in servizio e integrandolo con nuove competenze. La svolta rappresentata dal primo concorso dovrà ora essere consolidata attraverso scelte coerenti da parte del legislatore.

La professionalizzazione della magistratura tributaria contribuirà a una giustizia sempre più autorevole, tempestiva e di qualità, rafforzando la certezza del diritto e la fiducia dei cittadini nelle Istituzioni».

- Leggi Tutto...

Comunicati

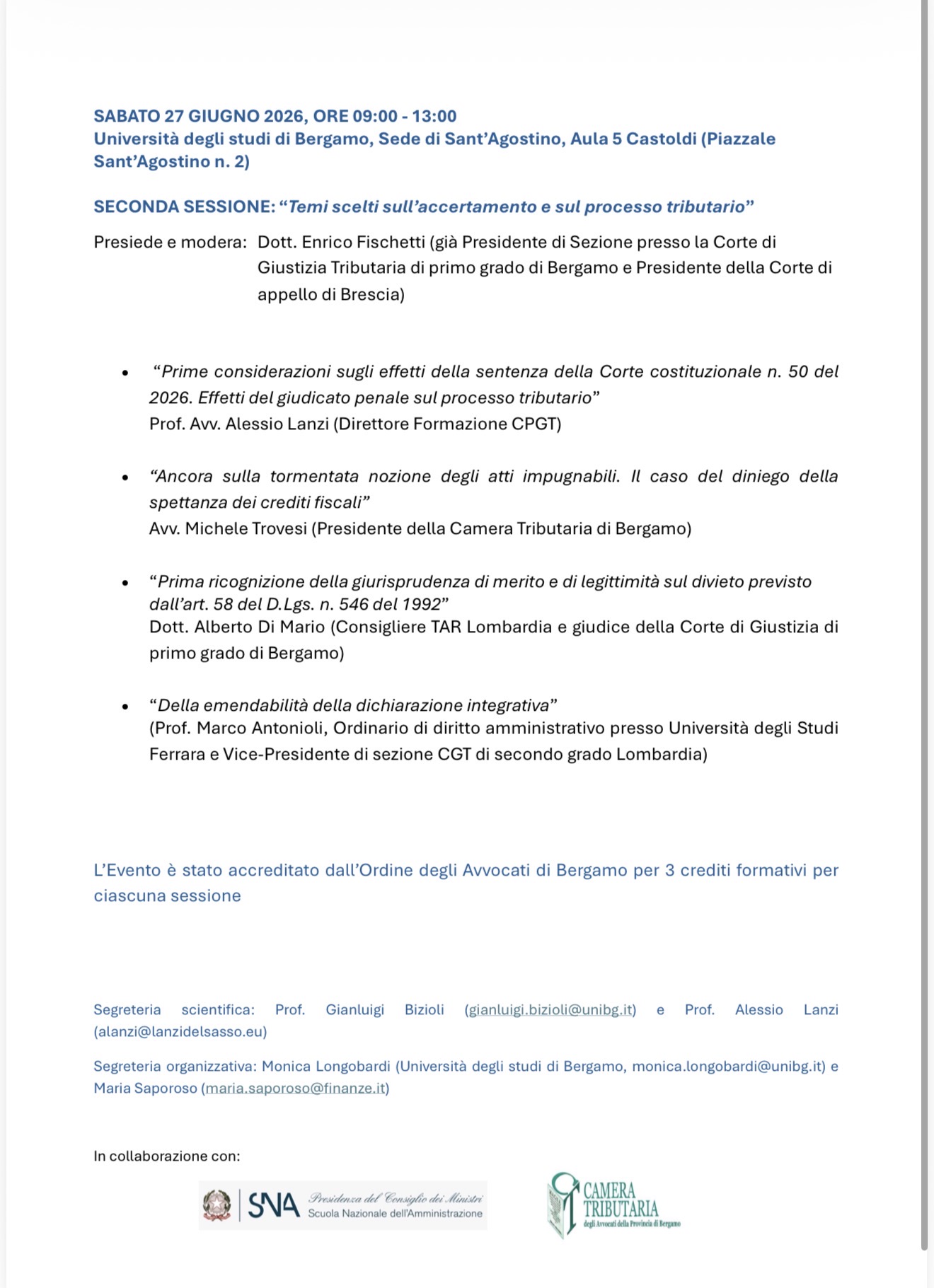

La Presidente Lussana all'Università degli Studi di Bergamo -

La Presidente del Consiglio di Presidenza della Giustizia Tributaria, On. Carolina Lussana, è intervenuta oggi all’apertura del convegno “Temi e questioni recenti del diritto e della giustizia tributaria, anche in una prospettiva internazionale”, promosso dall’Università degli Studi di Bergamo.

Nel suo intervento, la Presidente ha richiamato le trasformazioni con cui il diritto tributario è chiamato a confrontarsi: globalizzazione dei mercati, digitalizzazione dell’economia, crescente integrazione europea e nuove forme di organizzazione delle attività economiche.

In questo scenario, il diritto tributario va oltre la dimensione tecnica e contribuisce a realizzare il patto di solidarietà tra cittadini e istituzioni. Poiché incide su cittadini e imprese, richiede regole chiare, amministrazioni efficienti e una giurisdizione capace di assicurare imparzialità, competenza e tutela effettiva dei diritti.

La Presidente ha sottolineato il ruolo delle Corti di giustizia tributaria quali presidio dello Stato di diritto e luogo nel quale si compone il delicato equilibrio tra interesse fiscale e garanzie del contribuente.

Particolare attenzione è stata dedicata alla riforma introdotta dalla legge n. 130 del 2022 e alla professionalizzazione della magistratura tributaria, passaggio storico volto a rafforzare autonomia, indipendenza, terzietà e specializzazione.

«Investire sulla preparazione e sulla specializzazione significa investire su qualità delle decisioni, prevedibilità degli orientamenti giurisprudenziali e tutela effettiva dei diritti».

Alla prima sessione, dedicata al diritto tributario internazionale ed europeo, ha preso parte anche il Consigliere Cosimo Ferri, Presidente della Commissione Status del CPGT, che ne ha presieduto e moderato i lavori.

La Presidente ha infine evidenziato il valore del dialogo tra Università, magistratura, professioni e istituzioni, e l’importanza della formazione continua e dell’innovazione tecnologica, per una giustizia tributaria sempre più autorevole, efficiente e vicina ai cittadini.

📌 Bergamo - Università degli Studi di Bergamo - 26 giugno 2026

#CPGT #GiustiziaTributaria #DirittoTributario

- Leggi Tutto...

-

PROCESSO TRIBUTARIO TELEMATICO

PROCESSO TRIBUTARIO TELEMATICO

-

Archivio Concorsi

Archivio Concorsi

-

Archivio Interpelli

-

Archivio Comunicati

-

Convegni ed eventi

Convegni ed eventi

-

Materiali di studio e consultazione

Materiali di studio e consultazione

-

Massimario

Massimario

-

Novità Legislative

Novità Legislative

-

Siti Istituzionali e siti di interesse

Siti Istituzionali e siti di interesse

-

Rassegna stampa

Rassegna stampa

-

PRIVACY - GDPR

PRIVACY - GDPR

-

Pubblicita' Legale

-

Amministrazione trasparente

Amministrazione trasparente

-

Whistleblowing

-

Instagram

Instagram

-

Atti di Notifica

CPGT Roma - Via Solferino, 15 - 00185 Telefono: +39 06.9383065 Fax: 06.4440729

Mail: UfficioSegreteriaCPGT@finanze.it Pec: UfficioSegreteriaCPGT@pce.finanze.it